2025年中国航空航天复合材料行业、重点企业分析及行业发展趋势

航空航天复合材料,是指由两种或两种以上异质、异形、异构的材料,通过特定工艺复合而成,具有轻质、高强度、高模量、耐高温、抗腐蚀等核心特性,专门适配航空航天领域极端服役环境的高性能的新材料。航空航天复合材料可满足飞机、火箭、卫星、航天器等装备在减重增效、可靠性提升、寿命延长等方面的严苛需求,是航空航天技术升级的核心支撑材料之一。

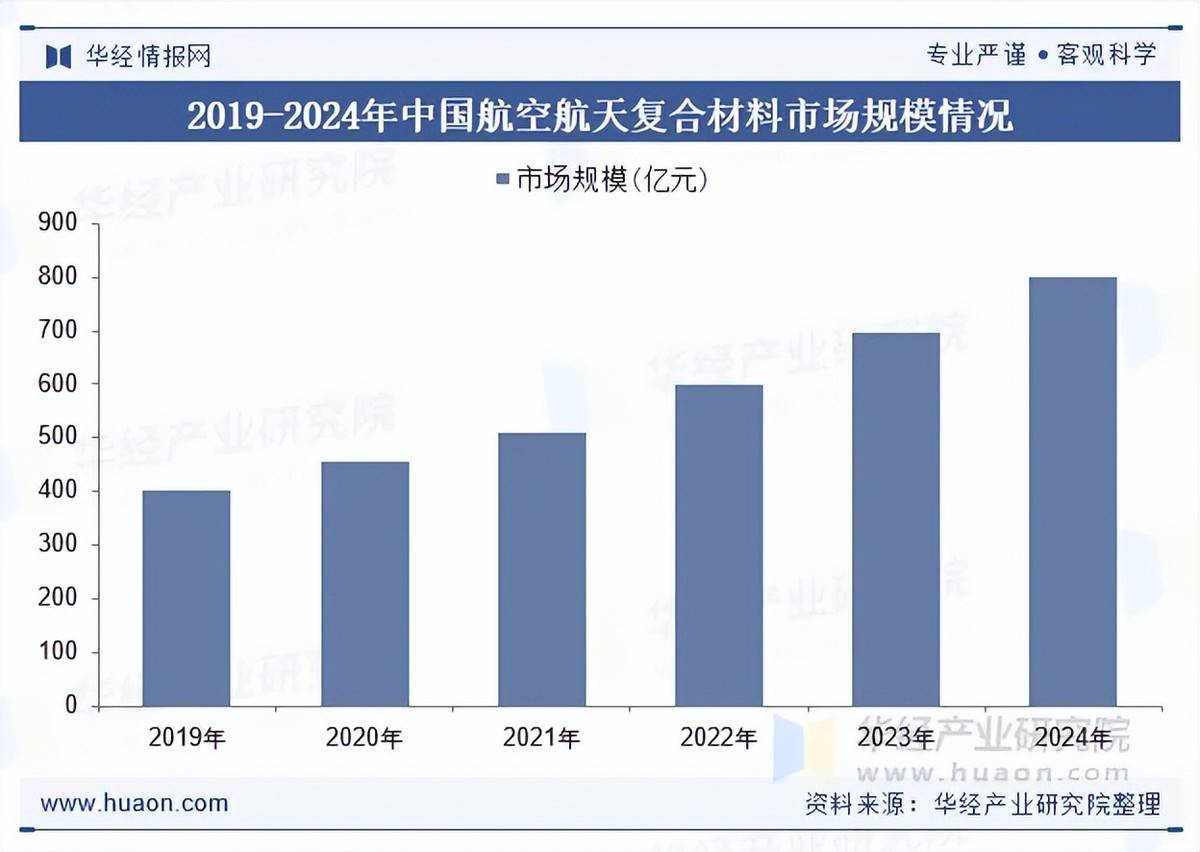

航空航天工业作为国家科技实力与战略安全的标杆领域,其材料体系的升级直接决定着装备性能与产业竞争力,伴随着航空航天装备向高超声速飞行、深空探测、空天往返等极端环境拓展,传统材料已难以满足轻量化、耐高温、抗辐射等需求,因此,在航空航天领域,采用轻质高强复合材料实现轻量化已成为大势所趋。2024年,中国航空航天复合材料市场规模大约增至800.4亿元。

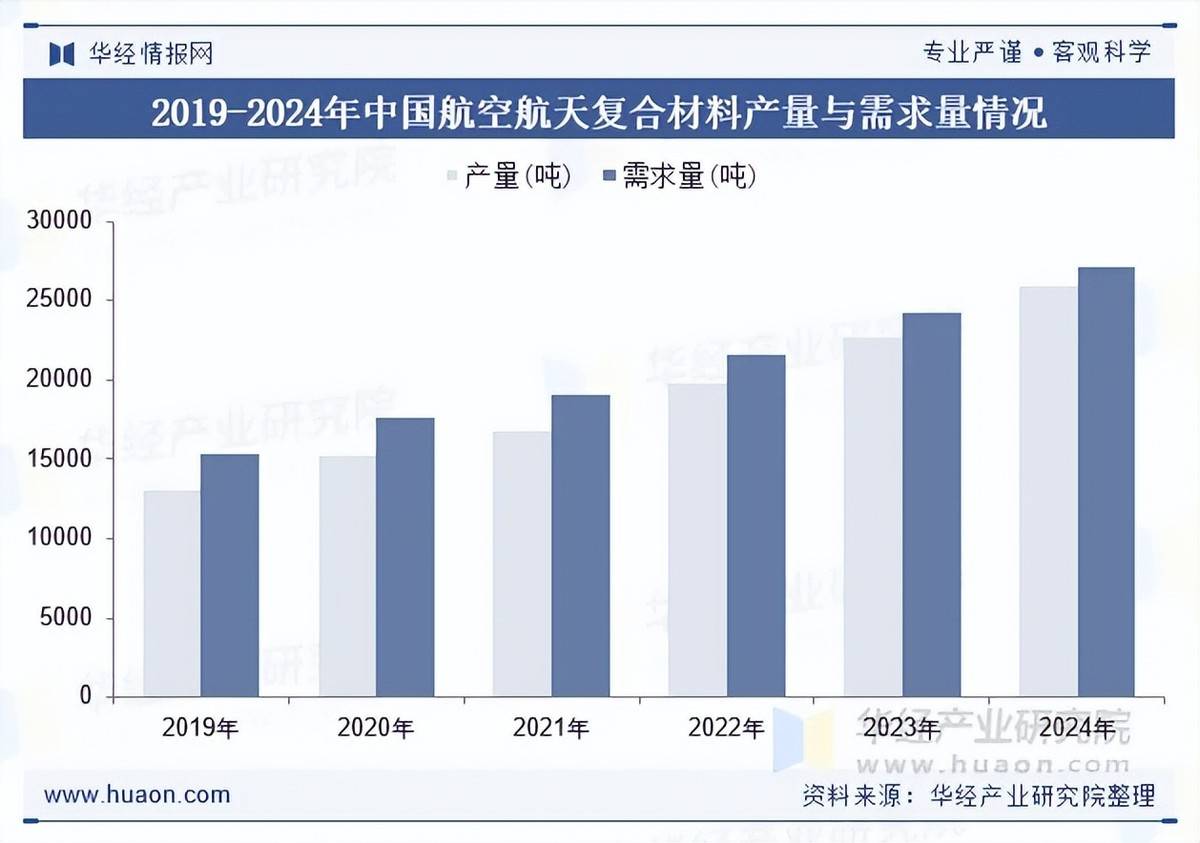

目前,我国已初步实现T300级和T700级碳纤维的产业化规模生产,航空航天复合材料行业上游原材料国产化成效显著,并且自动铺丝、树脂传递模塑等先进技术逐步普及,3D打印等前沿工艺也在快速落地,大幅缩短迭代周期。2024年,中国航空航天复合材料产量与需求量分别约为2.6万吨、2.7万吨。

本文节选自华经产业研究院发布的《2025年中国航空航天复合材料行业现状及展望,材料体系向高规格、多功能演进「图」》,如需获取全文内容,可进入华经情报网搜索查看。

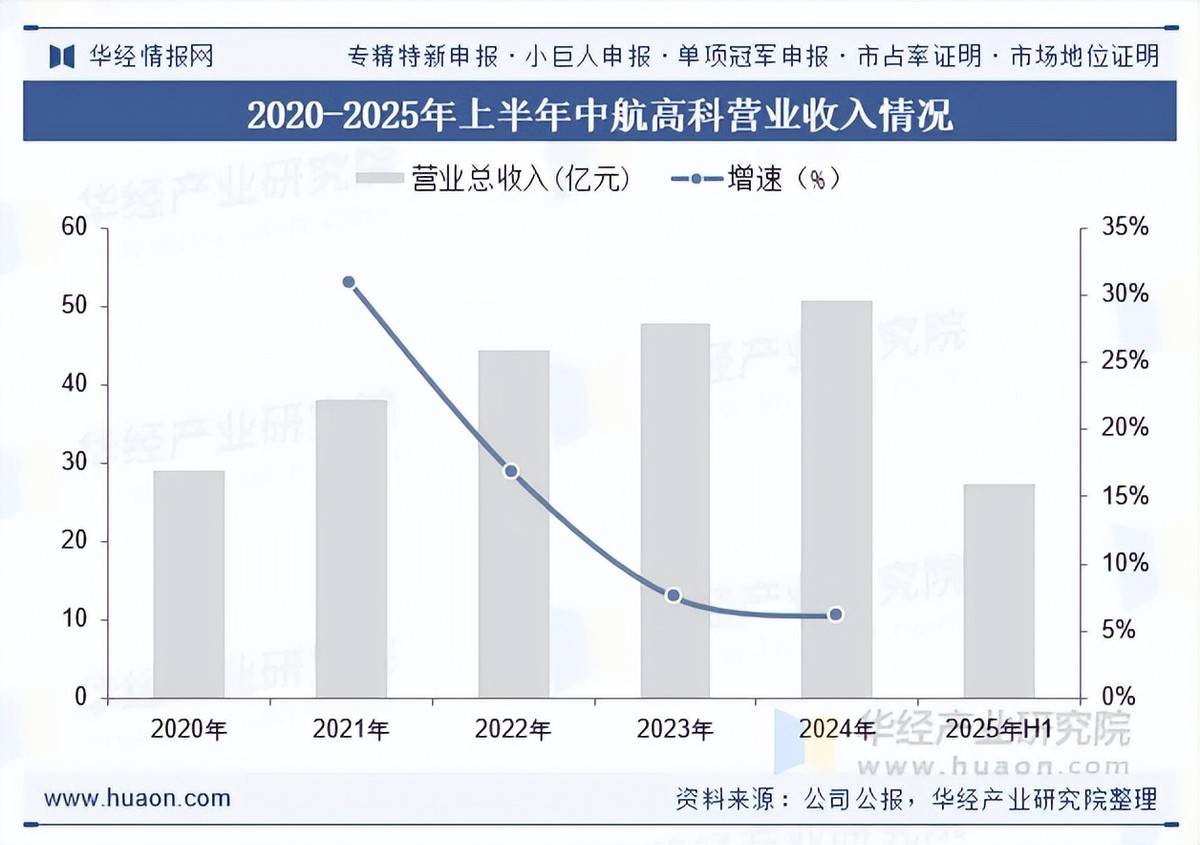

中航航空高科技股份有限公司是中国航空工业集团有限公司旗下的主要从事航空新材料研发生产、高端智能装备研发制造的大型国有控股上市企业,业务主要涵盖航空新材料、高端智能装备、轨道交通、装备制造、创新创业投资等。旗下子公司中航复合材料有限责任公司是我国航空复合材料行业的领跑者,在高性能树脂及预浸料技术、高性能复合材料新型结构、树脂基复合材料制造技术、金属基及陶瓷基(含C/C)复合材料成型技术、材料表征与测试技术、先进无损检测技术等方面均处于国内领先地位,是集复合材料研发、生产、销售和服务于一体的专业化高科技公司,正积极推进航空复合材料技术在民用飞机、汽车、轨道交通、石油、电力和新能源等领域的应用和产业化。2025年上半年,中航高科营业收入为27.47亿元。

长远而言,高端原材料将加速突破量产瓶颈,后续T1000级碳纤维有望快速推进工程化应用,M40J、M55J等高模量碳纤维也会加快从中试验证走向规模化生产,同时,PEEK等高性能热塑性树脂的国产化进程也将提速,逐步降低对进口的依赖。此外,航空航天复合材料或将朝着多功能集成方向发展,有望兼具结构支撑与防热、透波等功能,以适配高超音速飞行器等极端工况装备的需求。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析航空航天复合材料行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析航空航天复合材料行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据航空航天复合材料行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国航空航天复合材料行业发展潜力预测及投资战略咨询报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。